Μία ακόμα μελέτη έρχεται να επιβεβαιώσει ότι η δημόσια δαπάνη για την κάλυψη των ιατροφαρμακευτικών αναγκών των πολιτών στη χώρα μας, δεν επαρκεί. Η ICAP, στη νέα μελέτη της για τον κλάδο των φαρμακείων, παρουσιάζει την πορεία της δημόσιας και ιδιωτικής δαπάνης για το φάρμακο από το 2010 μέχρι το 2017.

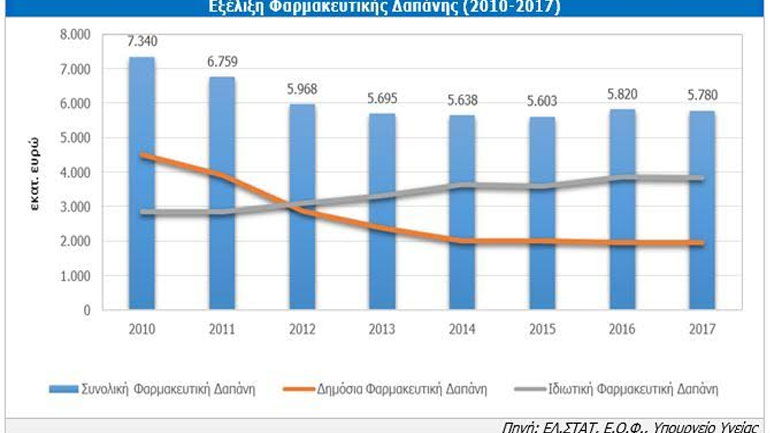

Όπως φαίνεται στο παρακάτω διάγραμμα, τα τελευταία χρόνια (2010-2017) η συνολική φαρμακευτική δαπάνη καταγράφει διαχρονική πτώση και το 2017 εκτιμάται σε 5,780 δισ. ευρώ συνολικά, καλύπτοντας το 3,3% του ΑΕΠ.

Ανάλογη εικόνα και πορεία εμφανίζει η δημόσια φαρμακευτική δαπάνη. Την περίοδο 2010-2017 μειώθηκε με μέσο ετήσιο ρυθμό 11,2% και διαμορφώθηκε σε 1,945 δισ. ευρώ τα τελευταία χρόνια. Η δημόσια φαρμακευτική δαπάνη δεν υπερβαίνει το ίδιο ποσό το 2018, ούτε το 2019 σύμφωνα με τον κρατικό προϋπολογισμό.

Αντίθετη πορεία έχει η ιδιωτική δαπάνη. Ενώ την περίοδο 2007-2011 εμφάνιζε μειοψηφική συμμετοχή επί της συνολικής φαρμακευτικής δαπάνης, την περίοδο 2012-2015 διευρύνθηκε με έντονο ρυθμό. Το 2016 ανήλθε σε 3,875 δισ. ευρώ, ενώ το 2017 διαμορφώθηκε σε 3,835 δισ. ευρώ.

Μέσα σε αυτό το ποσό, βρίσκονται οι ιδιωτικές πληρωμές των πολιτών, με τη μορφή συμμετοχής στα φάρμακα, αλλά και η συμβολή της φαρμακοβιομηχανίας στη φαρμακευτική δαπάνη, με τη μορφή των υποχρεωτικών εκπτώσεων και επιστροφών.

Σύμφωνα με τις εκτιμήσεις, για το 2018 οι φαρμακευτικές επιχειρήσεις θα κληθούν να καταβάλουν περίπου 1,4 δισ. ευρώ σε rebate και claw back συνολικά.

Πολλές εταιρείες του κλάδου και κυρίως οι ελληνικές, οδηγούνται σε αδιέξοδο. Για το λόγο αυτό, οι εκπρόσωποι της φαρμακοβιομηχανίας έχουν επανειλημμένα ζητήσει αναπροσαρμογή του προϋπολογισμού της φαρμακευτικής δαπάνης σε ρεαλιστικά επίπεδα.

Παρόλο που και για το 2019, η κυβέρνηση κρατάει στο ίδιο οριακό επίπεδο την εξωνοσοκομειακή φαρμακευτική δαπάνη, η φαρμακοβιομηχανία συνεχίζει να τονίζει ότι η αναγκαία διόρθωση έχει επείγοντα χαρακτήρα και μπορεί να επιτευχθεί αφού έχει λήξει το δημοσιονομικό πρόγραμμα.

Η διόρθωση αυτή μπορεί να είναι άμεση με αύξηση κατά 500 εκατ. ευρώ για το εξωνοσοκομειακό και νοσοκομειακό φάρμακο, ή έμμεση με εξαίρεση εμβολίων και παραγώγων αίματος, όπως έχει προτείνει η φαρμακοβιομηχανία. Παρατηρείται, ωστόσο, ατολμία από την κυβέρνηση να προχωρήσει σε ουσιαστικές παρεμβάσεις διόρθωσης της φαρμακευτικής δαπάνης.

Η περιοριστική πολιτική στον τομέα του φαρμάκου έχει αντανάκλαση και στον κλάδο των φαρμακείων. Σύμφωνα με την ICAP ο κλάδος παρουσιάζει απώλειες.

Οι πωλήσεις φαρμάκων (σε τιμές λιανικής) από τα φαρμακεία διαμορφώθηκαν σε 3.976,7 εκατ. ευρώ το 2017 από 4.051,1 εκατ. ευρώ το προηγούμενο έτος. Η πτώση των πωλήσεων δεν οφείλεται σε χαμηλότερη επισκεψιμότητα στα φαρμακεία, αλλά κυρίως στη μείωση της μέσης δαπάνης ανά απόδειξη, ως αποτέλεσμα της επιβολής των μειώσεων στις τιμές φαρμάκων και της αυξανόμενης τάσης διάθεσης φαρμάκων χαμηλότερου κόστους (γενόσημα).

Το 2017 διατέθηκαν μέσω φαρμακείων 466,4 εκατ. συσκευασίες από 453,1 εκατ. συσκευασίες το προηγούμενο έτος (αύξηση 2,9%).

Σε άλλη πρόσφατη μελέτη της Deloitte, η Ελλάδα εμφανίζεται στις τελευταίες θέσεις μεταξύ των χωρών της Ευρώπης, σε ό,τι αφορά την κατά κεφαλήν δαπάνη υγείας για το 2016, με μ.ό. $ 2,263, ποσό 53% χαμηλότερο από αυτό που καταγράφεται στη Γαλλία και 30% από αυτό της Ισπανίας.

Την ίδια στιγμή, σύμφωνα με την έκθεση, τα νοικοκυριά στην Ελλάδα ξόδεψαν το 7,4% των συνολικών δαπανών τους για το 2016 σε υγειονομική περίθαλψη, το δεύτερο μεγαλύτερο ποσοστό που καταγράφεται την τελευταία οκταετία, μετά το 2015 (7,5%).

Αναφορικά με το ποσοστό της κρατικής υγειονομικής κάλυψης για το 2016, αυτό έφτασε το 59%, με το υπόλοιπο 41% να μοιράζεται σε χρήματα από την «τσέπη» του Έλληνα πολίτη (34%), από ιδιωτικές ασφάλειες (4%), καθώς και άλλες πηγές (1%).

Αξίζει να σημειωθεί, ότι το 59% αποτελεί το χαμηλότερο ποσοστό μεταξύ των υπόλοιπων εξεταζόμενων χωρών της Ευρώπης, με τα μεγαλύτερα να είναι αυτά της Μεγάλης Βρετανίας (80%) και της Γαλλίας (79%).