Σημαντικές ανατροπές φέρνουν οι φορολογικές δηλώσεις του 2014 στο πορτοφόλι των φορολογουμένων που θα έρθουν αντιμέτωποι είτε με ελαφρύνσεις είτε με επιβαρύνσεις, πληρώνοντας δηλαδή, αυξημένους φόρους. Και αυτό επειδή, από φέτος αλλάζουν όλα στο έντυπο Ε1, καθώς τίθεται σε ισχύ η δήλωση πόθεν έσχες στο πλαίσιο της οποίας θα πρέπει να «δικαιολογηθεί» η προέλευση των δαπανών απόκτησης περιουσιακών στοιχείων.

Ανατροπές στο πόθεν έσχες

.jpg)

Σύμφωνα με την εγκύκλιο της Γενικής Γραμματείας Δημοσίων Εσόδων, από φέτος δαπάνες για απόκτηση ακίνητης ή κινητής περιουσίας θα πρέπει να αντιστοιχούν στο ύψος των εσόδων που έχουν δηλωθεί.

Έτσι, θα εμπίπτουν σε «πόθεν έσχες»:

-η αγορά ή χρηματοδοτική μίσθωση αυτοκινήτων, δίτροχων ή τρίτροχων αυτ/νων οχημάτων, πλοίων αναψυχής και λοιπών σκαφών αναψυχής, αεροσκαφών και κινητών πραγμάτων μεγάλης αξίας. Στην κατηγορία αυτή υπάγονται και οι δαπάνες αγοράς ελικόπτερων, ανεμόπτερων και υπερελαφρών πτητικών αθλητικών μηχανών.

-η απόκτηση κινητών πραγμάτων αξίας άνω των 10.000 ευρώ, όπως πίνακες ζωγραφικής, πολύτιμοι λίθοι, κοσμήματα, έπιπλα, έργα τέχνης κ.λπ.

-η αγορά επιχειρήσεων ή σύσταση ή αύξηση του κεφαλαίου επιχειρήσεων που λειτουργούν ατομικώς ή με τη μορφή ομόρρυθμης ή ετερόρρυθμης ή ανώνυμης εταιρίας ή περιορισμένης ευθύνης εταιρίας ή ιδιωτικής κεφαλαιουχικής εταιρίας ή κοινωνίας ή κοινοπραξίας ή αστικής εταιρίας ή αγορά εταιρικών μερίδων και χρεογράφων γενικώς.

-Η αγορά ή χρονομεριστική ή χρηματοδοτική μίσθωση ακινήτων ή ανέγερση οικοδομών ή κατασκευή δεξαμενής κολύμβησης.

-η απόκτηση ομολόγων και εντόκων γραμματίων και μετοχών εταιρειών

Αλλαγές στη φορολογία

Για το 2015, μισθωτοί και συνταξιούχοι δεν θα συγκεντρώνουν το 25% αλλά το 10% του εισοδήματος σε αποδείξεις. Σε περίπτωση μη κάλυψης του 10% του εισοδήματος με αποδείξεις το «ακάλυπτο» ποσό εξακολουθεί να φορολογείται με 22%.

Επίσης, από 1/1/2015 καταργείται ο συμπληρωματικός φόρος που επιβαλλόταν στα εισοδήματα από ενοίκια μέχρι και το 2014 με συντελεστή 1,5% από εκμισθώσεις κατοικιών μέχρι 300 τετραγωνικών μέτρων. Και με συντελεστή 3% στα εισοδήματα από ενοίκια που προέρχονταν από εκμισθώσεις κατοικιών άνω των 300 τ.μ. ή από εκμισθώσεις κτισμάτων επαγγελματικής στέγης.

Ωστόσο, από 1/1/2015 αυξήθηκε ο συντελεστής φόρου για τα εισοδήματα από ενοίκια κατά 1% (από 10% σε 11% για εισοδήματα από ενοίκια έως 12.000 ευρώ ετησίως).

Όσον αφορά τους φορολογούμενους που είναι μισθωτοί και διαθέτουν εισόδημα με δελτίο παροχής υπηρεσιών θα φορολογηθούν υποχρεωτικά από το πρώτο ευρώ με συντελεστή 26%, ενώ θα πληρώσουν και τέλος επιτηδεύματος αυξημένο από τα 500 στα 650 ευρώ.

Καταργείται επίσης η διαδικασία του “αυτοελέγχου” ή της “αυτοπεραίωσης”, με την οποία περαίωναν αυτόματα τις ανέλεγκτες υποθέσεις φορολογίας εισοδήματος και ΦΠΑ οι εμπορικές επιχειρήσεις με ετήσια ακαθάριστα έσοδα μέχρι 300.000 ευρώ, οι επιχειρήσεις παροχής υπηρεσιών και οι ελεύθεροι επαγγελματίες με ετήσια ακαθάριστα έσοδα μέχρι 150.000 ευρώ.

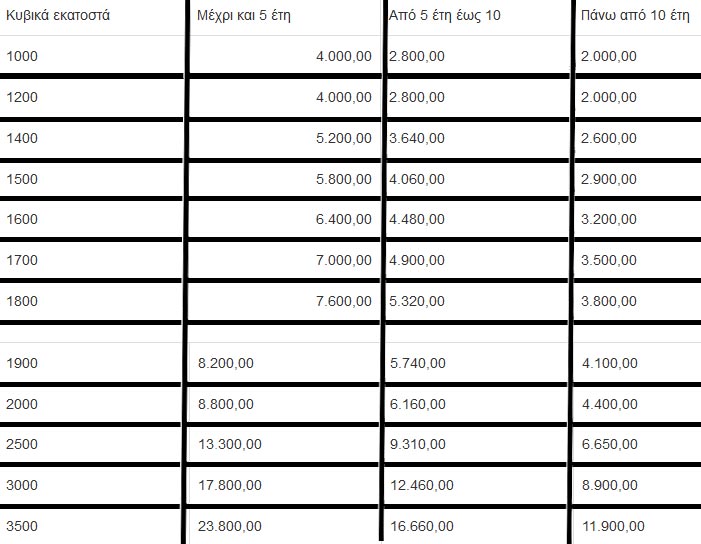

Τεκμήρια στα αυτοκίνητα

.jpg)

Ταυτόχρονα, αμετάβλητος παραμένει ο τρόπος υπολογισμού των τεκμηρίων Ι.Χ. που διαμορφώνεται, σύμφωνα με πρόσφατη εγκύκλιο της ΓΓΔΕ, ως εξής:

-Για αυτοκίνητα μέχρι χίλια διακόσια (1.200) κ.ε. σε τέσσερις χιλιάδες (4.000) ευρώ,

Για αυτοκίνητα μεγαλύτερα των χιλίων διακοσίων (1.200) κ.ε. προστίθενται εξακόσια (600) ευρώ ανά εκατό (100) κυβικά εκατοστά μέχρι και τα δύο χιλιάδες (2.000) κ.ε.,

-για αυτοκίνητα μεγαλύτερα των δύο χιλιάδων (2.000) κ.ε. προστίθενται εννιακόσια (900) ευρώ ανά εκατό (100) κυβικά εκατοστά και μέχρι τρεις χιλιάδες (3.000) κ.ε. και

-για αυτοκίνητα μεγαλύτερα από τρεις χιλιάδες (3.000) κ.ε. προστίθενται χίλια διακόσια (1.200) ευρώ ανά εκατό (100) κ.ε.

Τα ανωτέρω ποσά της ετήσιας αντικειμενικής δαπάνης μειώνονται ανάλογα με την παλαιότητα του αυτοκινήτου, η οποία υπολογίζεται από το έτος πρώτης κυκλοφορίας του στην Ελλάδα ή σε χώρα της Ε.Ε./ΕΟΧ κατά ποσοστό τριάντα τοις εκατό (30%) για χρονικό διάστημα πάνω από πέντε (5) και μέχρι δέκα (10) έτη και κατά ποσοστό πενήντα τοις εκατό (50%) για χρονικό διάστημα πάνω από δέκα (10) έτη. Επισημαίνεται ότι, για τα επιβατικά ιδιωτικής χρήσης αυτοκίνητα που αγοράστηκαν μεταχειρισμένα από τον ΟΔΔΥ, ως έτος πρώτης κυκλοφορίας για τον υπολογισμό της παλαιότητας θεωρείται ο χρόνος που τέθηκαν για πρώτη φορά σε κυκλοφορία στην Ελλάδα ή σε χώρα της Ε.Ε./ΕΟΧ προ πώλησης τους από τον ΟΔΔΥ, εφόσον αποδεικνύεται, διαφορετικά θεωρείται αυτό που αναγράφεται στην άδεια κυκλοφορίας που χορηγήθηκε μετά τη μεταβίβασή τους από τον ΟΔΔΥ.