Γράφει ο Τόγιας Κων/νος, Γενική Διεύθυνση Ιδιωτική Σύνταξη.gr

Οι συνεχείς αναπροσαρμογές στα ποσά των συντάξεων και η ανασφάλεια που επικρατεί τα τελευταία έτη για τη συνταξιοδοτική προοπτική που προδιαγράφεται, έχει οδηγήσει ένα μεγάλο ποσοστό των ασφαλισμένων στην αναζήτηση νέων τρόπων κατοχύρωσης συμπληρωματικών δικαιωμάτων σύνταξης, διαμέσου ιδιωτικών συνταξιοδοτικών προγραμμάτων.

Γιατί παρατηρείται αυτό – Η δημόσια σύνταξη

Αρχή της λειτουργίας της δημόσιας συνταξιοδότησης αποτελεί η αναδιανομή των εισφορών, που σημαίνει ότι οι σημερινοί ασφαλισμένοι στηρίζουν με τις ασφαλιστικές τους εισφορές τα ποσά των συντάξεων που λαμβάνουν οι σημερινοί συνταξιούχοι. Επακόλουθο της αναδιανομής είναι και η αλληλεξάρτηση των συντάξεων με το δείκτη ανεργίας, τη συνολική εικόνα της οικονομίας, καθώς και την αναλογία εργαζομένων προς συνταξιούχους, που ρυθμίζεται βάση των δημογραφικών δεικτών. Η επιδείνωση των παραπάνω δεικτών απειλεί ευθέως τη βιωσιμότητα του ασφαλιστικού συστήματος. Αξίζει να σημειωθεί ότι ο υπολογισμός των συνταξιοδοτικών δαπανών του κράτους, καθώς και τυχών αναπροσαρμογές σε αυτόν, εφαρμόζονται με βάση τους συνολικούς δείκτες, δημογραφικούς και οικονομικούς, προβλεπόμενους μέχρι το 2060.

Τι σημαίνει αυτό;

Ότι η συνταξιοδοτική πορεία των σημερινών ασφαλισμένων είναι σχεδόν προδιαγεγραμμένη μέχρι και το 2060 και δύσκολα θα αλλάξει στο μέλλον.

Αν λοιπόν η δημόσια συνταξιοδότηση βασίζεται στην αναδιανομή, η ιδιωτική συνταξιοδότηση που ακριβώς βασίζεται;

Στη δημιουργία κεφαλαίου για ανάλωση από τον ίδιο τον ασφαλισμένο.

Η ιδιωτική συνταξιοδότηση βασίζεται στην ανταποδοτικότητα, που σημαίνει ότι ο ασφαλισμένος καταβάλει εισφορές για τον εαυτό του, με σκοπό να τις λάβει τοκισμένες στη λήξη του προγράμματος, είτε με τη μορφή σύνταξης, είτε ως εφάπαξ.

Τι σημαίνουν τα παραπάνω;

Ότι για τον ασφαλισμένο η σωστή επιλογή των εισφορών που θα καταβάλει διαχρονικά, σε συνδυασμό με την όσο το δυνατό νωρίτερη έναρξη του προγράμματός του, θα αποτελέσουν τα σημεία κλειδιά για τη μεγαλύτερη δυνατή δημιουργία κεφαλαίου, που συνεπάγεται κατοχύρωση εφάπαξ και σύνταξης με υψηλότερη απόδοση και ανταποδοτικότητα.

Σημαίνει επίσης ευελιξία

ΔΙΑΦΗΜΙΣΤΙΚΟΣ ΧΩΡΟΣ

Διότι ο ασφαλισμένος μπορεί να επιλέξει ελεύθερα την ηλικία συνταξιοδότησής του, καθώς και το ύψος των εισφορών που επιθυμεί να καταβάλει. Οι επιλογές του είναι απολύτως ανεξάρτητες από το δημόσιο συνταξιοδοτικό σύστημα. Επίσης μπορεί να ορίσει ο ίδιος το ποσό της σύνταξης ή του εφάπαξ που επιθυμεί να λάβει και με βάση το στόχο αυτό να διαμορφωθούν οι εισφορές του.

Ο σχεδιασμός των προγραμμάτων θα πρέπει να γίνεται από έμπειρους σχεδιαστές, που έχουν ως στόχο να ισορροπήσουν ιδανικά τις επιθυμίες του ασφαλισμένου με τις δυνατότητές του, αλλά και να προβλέψουν τη διαμόρφωση των μελλοντικών τους αναγκών.

Στη λήξη του προγράμματος ο ασφαλισμένος μπορεί όπως αναφέραμε να επιλέξει ανάμεσα στο να λάβει το κεφάλαιό του τοκισμένο με τη μορφή εφάπαξ ή να επιλέξει να συνταξιοδοτηθεί.

Επιλέγοντας το εφάπαξ το πρόγραμμά του τερματίζεται. Αν επιλέξει ωστόσο τη σύνταξη, τότε το πρόγραμμα του εισέρχεται δεύτερη του περίοδο, τη συνταξιοδοτική.

Ο ασφαλισμένος θα λαμβάνει το ποσό της σύνταξης αναλώνοντας το κεφάλαιο το οποίο έχει συγκεντρώσει, ωστόσο το συνολικό ύψος του κεφαλαίου που θα εισπράξει με τη μορφή συντάξιμων αποδοχών θα είναι αρκετά μεγαλύτερο από το εφάπαξ, και αυτό διότι το ποσό που παραμένει στην ασφαλιστική εταιρία θα συνεχίσει να του αποδίδει μακροπρόθεσμα και για όλη τη συνταξιοδοτική του περίοδο.

Ας εξετάσουμε με 2 παραδείγματα, πώς υλοποιείται ένας συνταξιοδοτικός σχεδιασμός, πώς η περίοδος αποταμίευσης παίζει καταλυτικό ρόλο στη δημιουργία κεφαλαίου, αλλά και ποιό είναι το όφελος του ασφαλισμένου που ακολουθεί ένα συνταξιοδοτικό προγραμματισμό.

Έστω ότι ασφαλισμένος 30 ετών ξεκινά ένα συνταξιοδοτικό σχεδιασμό για ιδιωτική συνταξιοδότηση στα 60 του, με ποσό εισφορών 100 € το μήνα.

Στη λήξη του προγράμματος κατοχυρώνει εγγυημένο εφάπαξ ύψους 49.436,35 € με όφελος τόκων 13.436,35 €.

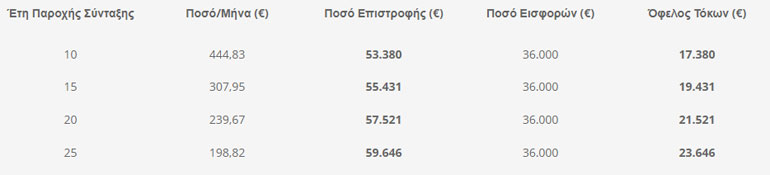

Σε περίπτωση ωστόσο που επιθυμεί να συνταξιοδοτηθεί, τότε μπορεί να επιλέξει βάση του παρακάτω πίνακα τα έτη για τα οποία θα του καταβάλλεται η σύνταξη. Όπως θα παρατηρήσετε η σύνταξη μεταβάλλεται ανάλογα με τα έτη καταβολής που θα επιλέξει ο ασφαλισμένος.

Από τη 3 και 5 στήλη διακρίνεται ότι η επιλογή της σύνταξης αποτελεί για τον ασφαλισμένο μακροπρόθεσμα μια πιο αποδοτική επιλογή και αυτό διότι για όσα περισσότερα έτη επιλέξει ο ασφαλισμένος να λαμβάνει τη σύνταξη, τόσο περισσότεροι θα είναι και οι ανατοκισμοί του κεφαλαίου του, παράγοντας για τον ίδιο μεγαλύτερο όφελος σε τόκους.

Αξίζει να αναφέρουμε ότι παρέχεται επίσης η δυνατότητα στον ασφαλισμένο να ρευστοποιήσει όποτε επιθυμεί το υπόλοιπο των συντάξιμων αποδοχών του, λαμβάνοντας το με τη μορφή εφάπαξ όποτε το χρειαστεί, έντοκα και δίχως καμία επιβάρυνση.

Κρατήστε επίσης ότι ορισμένα προγράμματα παρέχουν στον ασφαλισμένο τη δυνατότητα να επιλέξει ισόβια συνταξιοδότηση. Τι σημαίνει αυτό; Ότι πολύ απλά θα συνεχίσει να λαμβάνει το ποσό της σύνταξης όσο βρίσκεται εν ζωή ακόμα και όταν θα έχει αναλωθεί το κεφάλαιο που έχει συγκεντρώσει.

Αναφέραμε πόσο σημαντική είναι η δημιουργία κεφαλαίου για την υλοποίηση ενός συνταξιοδοτικού προγράμματος, οι ασφαλιστικές εταιρίες παρέχουν επιπλέον 2 τρόπους ενίσχυσης της αποταμίευσης των εισφορών των ασφαλισμένων, με σκοπό την αύξηση του ποσού της σύνταξης και του εφάπαξ που μπορούν να λάβουν στη λήξη του προγράμματος.

Ο πρώτος τρόπος είναι οι έκτακτες καταβολές. Που σημαίνει ότι ο ασφαλισμένος μπορεί μία φορά κάθε έτος να ενισχύει με ένα εφάπαξ ποσό πέραν των πάγιων εισφορών του, το πρόγραμμά του.

Σημαντικό: Οι έκτακτες εισφορές μπορούν να εξαγοραστούν ξεχωριστά από το ήδη υπάρχον πρόγραμμα, ενώ η απόδοσή τους ορίζεται από την ασφαλιστική εταιρία κάθε έτος και κλειδώνει για όλα τα έτη έως τη συνταξιοδότηση του ασφαλισμένου.

Ο δεύτερος τρόπος είναι η επιλογή της αναπροσαρμογής των εισφορών κατά 3% για κάθε έτος, για όλη τη διάρκεια του προγράμματος.

Εδώ απαιτείται ειδικός σχεδιασμός ώστε το πρόγραμμα να παραμένει βιώσιμο μακροπρόθεσμα. Ένας τρόπος διατήρησης της βιωσιμότητας είναι η εκκίνηση με ποσά εισφορών πρώτου έτους χαμηλότερα από τη περίπτωση των σταθερών εισφορών.

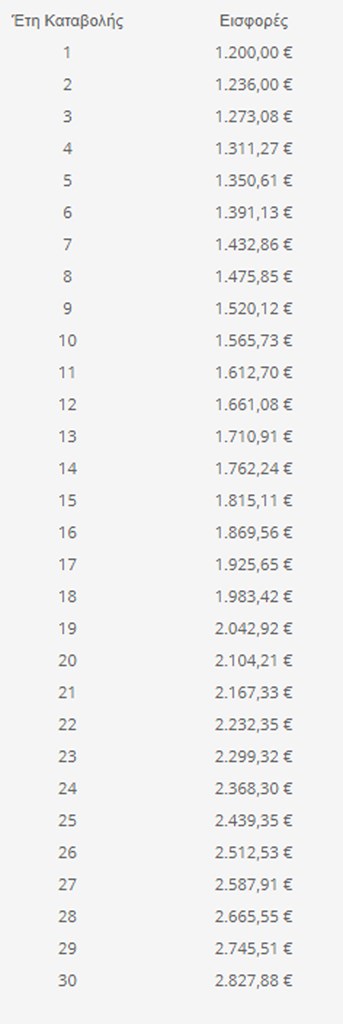

Ας δούμε με ένα παράδειγμα πώς διαμορφώνονται τα ποσά σύνταξης και εφάπαξ για το παραπάνω παράδειγμα που παρουσιάσαμε με εισφορές 100€ το μήνα και αναπροσαρμογή 3%.

Πρώτα ας δούμε πώς διαμορφώνονται οι εισφορές με το πέρασμα των ετών.

ΔΙΑΦΗΜΙΣΤΙΚΟΣ ΧΩΡΟΣ

Όπως παρατηρείται η μεταβολή στα ασφάλιστρα με τα έτη είναι σημαντική. Για το λόγο αυτό ο ασφαλισμένος θα πρέπει να γνωρίζει εξ αρχής τη πορεία των εισφορών του και ο σχεδιασμός να έχει γίνει από έμπειρο σχεδιαστή.

Ο ασφαλισμένος για το παράδειγμά μας κατοχυρώνει εγγυημένο εφάπαξ της τάξης των 75.751,18 € με όφελος τόκων 18.660,70 €.

Η διαφορά είναι αρκετά μεγάλη σε σχέση με το σχεδιασμό σταθερών καταβολών και αυτό διότι αυξάνεται σημαντικά το κεφάλαιο που δημιουργεί ο ασφαλισμένος. Στη πρώτη περίπτωση το συνολικό ποσό εισφορών φτάνει τις 36.000€ ενώ εδώ τις 57.090,48€.

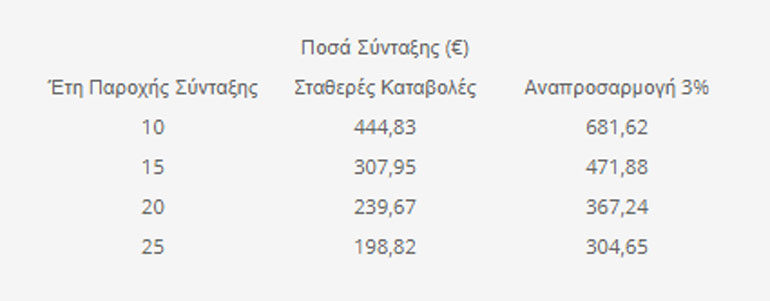

Η διαφορά μεγαλώνει ακόμη περισσότερο στο τομέα που έχουν σχεδιαστεί ειδικά αυτά τα προγράμματα, τη συνταξιοδότηση.

Συγκριτικά τα ποσά της εγγυημένης σύνταξης

Συμπερασματικά οι ασφαλισμένοι μπορούν να εκμεταλλευτούν την ευελιξία και την απόδοση (αφορολόγητη) των συνταξιοδοτικών προγραμμάτων για τη δημιουργία κεφαλαίων με χαρακτηριστικά την ανταποδοτικότητα και τις εγγυήσεις που προσφέρουν μακροπρόθεσμα. Σημείο κλειδί, αποτελεί η βιωσιμότητα του προγράμματος διαχρονικά, για το λόγο αυτό θα πρέπει η επιλογή των εισφορών και αν αυτές θα παραμένουν σταθερές ή αναπροσαρμοζόμενες να γίνεται προσεκτικά, βάση σχεδιασμού που εκπονούν σχεδιαστές από κοινού με τον ασφαλισμένο με στόχο τη επιτυχημένη πορεία του προγράμματος έως τη λήξη του πληρώντας ταυτόχρονα τους στόχους για σύνταξη και εφάπαξ.