Γράφει ο Τόγιας Κων/νος, Γενική Διεύθυνση Ιδιωτική Σύνταξη.gr

Κατά το σχεδιασμό ενός αποταμιευτικού ή συνταξιοδοτικού σχεδιασμού με μακροχρόνιο χαρακτήρα ο ορισμός των εισφορών του προγράμματος αποτελεί μια από τις σημαντικότερες παραμέτρους, η οποία πέρα από την επίτευξη του στόχου του προγράμματος καθορίζει σε μεγάλο βαθμό και τη βιωσιμότητά του.

Η απόφαση για τον ορισμό των εισφορών δε πρέπει να είναι αυθαίρετη ή να έχει παρθεί βιαστικά, άλλα θα πρέπει να είναι αποτέλεσμα προσεκτικής μελέτης.

Οι εισφορές συναρτήσει και της διάρκειας του προγράμματος μας ορίζουν τα αποτελέσματα τόσο σε εφάπαξ, όσο και σε σύνταξη και τείνουν να καθορίζουν σε μεγάλο βαθμό το στόχο μας, είτε αυτός αφορά ένα συγκεκριμένο ποσό σύνταξης και εφάπαξ, είτε ακόμη και την ηλικία συνταξιοδότησης.

Οι επιλογές που δίδονται από τις ασφαλιστικές εταιρίες ως προς την επιλογή των εισφορών είναι πρακτικά ελεύθερη, πέραν ενός κατώτατου ποσού (σύνηθες 50€ – 60€ μηνιαίως), ωστόσο παρέχουν δύο ακόμη επιλογές οι οποίες και μας απασχολούν στο παρόν άρθρο.

Τη διατήρηση των ορισμένων από το δικαιούχο εισφορών σταθερών, για όλη τη διάρκεια του προγράμματος, ή την αναπροσαρμογή τους (αύξηση επί της ουσίας) ετησίως με ένα ορισμένο ποσοστό, σύνηθες 3%.

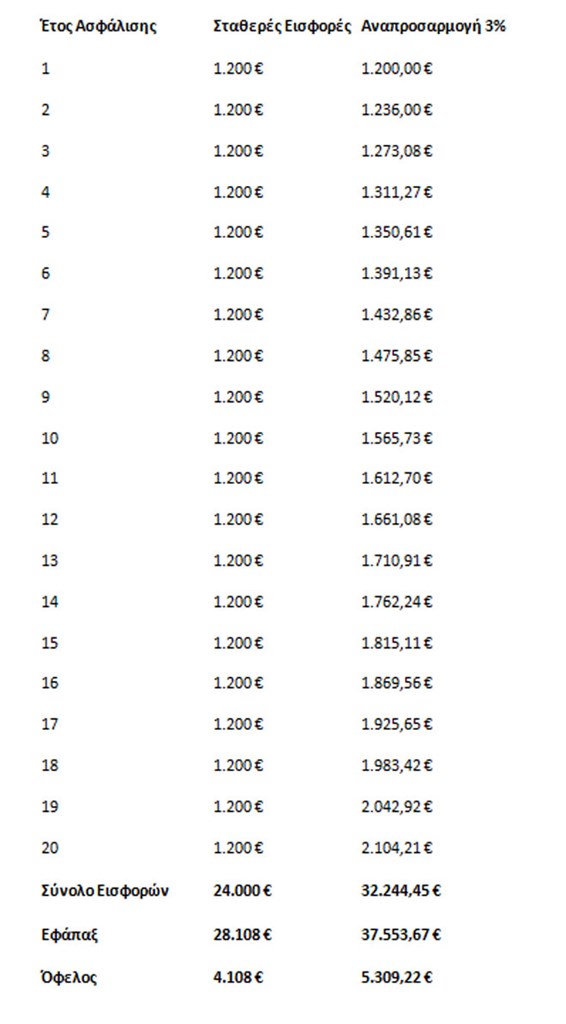

Ας δούμε ωστόσο πως επηρεάζει η αναπροσαρμογή εισφορών το αποτέλεσμα ενός προγραμματισμού 20 ετών σε σχέση με τη διατήρηση των εισφορών σε σταθερά επίπεδα.

Το παράδειγμα έχει υπολογιστεί με πρόγραμμα εγγυημένης σύνταξης και εφάπαξ

Όπως μπορείτε να παρατηρήσετε το ποσό εφάπαξ παρουσιάζει σημαντική διαφορά της τάξης των 9.445,67€ με τον ασφαλισμένο να έχει αποταμιεύσει συνολικά 34,35% περισσότερο. Όπως είναι λογικό αύξηση παρουσιάζει και το όφελος σε τόκους με τη συνολική αύξηση να διαμορφώνεται σε 29,24%.

Τι σημαίνει ουσιαστικά το παραπάνω παράδειγμα.

Ότι η αναπροσαρμογή των εισφορών μπορεί να χρησιμοποιηθεί με σκοπό την ενίσχυση των εισφορών αποταμίευσης με στόχο την επίτευξη μεγαλύτερων στόχων. Ο ασφαλισμένος μέσω του προγραμματισμού της αναπροσαρμογής θα έχει διατηρήσει την αγοραστική του ικανότητα σε υψηλότερο επίπεδο και αυτό διότι θα έχει προσπεράσει με ιδία ενίσχυση της αποταμίευσης τις επιπτώσεις του πληθωρισμού.

Η κατοχύρωση ωστόσο ενός σημαντικά υψηλότερου ποσού εφάπαξ μέσω της σταδιακής ενίσχυσης του προγράμματος ενέχει κινδύνους, οι οποίοι έχουν να κάνουν καθαρά με τον οικονομικό προγραμματισμό του ασφαλισμένου και τη διαχρονική του ικανότητα να ανταπεξέρχεται στην ετήσια αναπροσαρμογή. Είναι σημαντικό το ποσό βάσης, δηλαδή το ποσό των εισφορών του πρώτου έτους, να επιλέγεται με προσοχή και έπειτα από εκπόνηση μελέτης και των σχετικών πινάκων με την διαχρονική αναπροσαρμογή, ώστε ο ασφαλισμένος να έχει ξεκάθαρη εικόνα της πορείας των εισφορών.

Η αναπροσαρμογή πέραν από την ενίσχυση της αποταμιευτικής περιόδου μπορεί να χρησιμοποιηθεί σε περιπτώσεις συνταξιοδοτικών ή αποταμιευτικών σχεδιασμών όπου τα έτη που διαμεσολαβούν για τον ασφαλισμένο μέχρι τη συνταξιοδότησή του είναι περιορισμένα, άρα και ο προγραμματισμός του θα πρέπει να είναι ενισχυμένος.

Ακολουθεί παράδειγμα για ασφαλισμένο 52 ετών και προγραμματισμούς 15ετίας με ποσό εισφορών 1500€ ετησίως, σταθερά και με αναπροσαρμογή.

Το παράδειγμα έχει υπολογιστεί με πρόγραμμα εγγυημένης σύνταξης και εφάπαξ

Από το παράδειγμα μπορούμε να διακρίνουμε τα υψηλότερα αποτελέσματα ως προς τη σύνταξη που κατοχυρώνει ο ασφαλισμένος τα οποία του επιστρέφουν συνολικά σημαντικά υψηλότερα κεφάλαια σε σχέση με το προγραμματισμό των σταθερών εισφορών.

Τι πρέπει να προσέξετε.

Κατά τους συνταξιοδοτικούς και αποταμιευτικούς σχεδιασμούς να αιτήστε σχεδιασμό και με τις δύο επιλογές για τις εισφορές.

Διατηρήστε το ποσό των εισφορών σε επίπεδα έως το 10% επί του εισοδήματος για τις σταθερές εισφορές, ενώ σε προγραμματισμούς με αναπροσαρμογή διατηρήστε το ποσό των εισφορών πρώτου έτους αυστηρά έως το 8%. Σε ιδιαίτερα μακρόπνοους προγραμματισμούς 25+ έτη, το ποσοστό ενδέχεται να μειωθεί περαιτέρω προς τη διασφάλιση της βιωσιμότητας του προγραμματισμού μακροπρόθεσμα.

Η επιλογή της αναπροσαρμογής για προτάσεις κυρίως από το τραπεζικό δίκτυο προτάσσεται ως η μόνη επιλογή, αναζητήστε επιπλέον σχεδιασμούς και με σταθερές εισφορές.

Κρατήστε ότι η αναπροσαρμογή προϋποθέτει σταδιακή και διαχρονική αύξηση του εισοδήματος του ασφαλισμένου, σε διαφορετική περίπτωση ο σχεδιασμός θα πρέπει να γίνεται βάση προσεκτικής μελέτης.

Η επιλογή της Απαλλαγής πληρωμής ασφαλίστρων σε συνδυασμό με την αναπροσαρμογή των εισφορών θα έχει ως αποτέλεσμα τα ασφάλιστρα για τη κάλυψη να αναπροσαρμόζονται και αυτά ετησίως.

Εμπιστευτείτε το σχεδιασμό του συνταξιοδοτικού ή αποταμιευτικού σας σχεδιασμού σε έμπειρους συμβούλους ώστε να κατοχυρώσετε το μέγιστο από τις επιλογές και τις δυνατότητες που προσφέρονται σήμερα.

Πηγή: www.idiotiki-syntaxi.gr