Γράφει ο Τόγιας Κων/νος, Διευθυντής Ιδιωτική- Σύνταξη.gr

Η ιδιωτική σύνταξη όπως αναφέρουμε συχνά ως εισαγωγή στα άρθρα μας αποτελεί μια συμπληρωματική σύνταξη, η οποία είναι εκ σχεδιασμού ανταποδοτική και δε σχετίζεται με το αναδιανεμητικό σύστημα του δημόσιου συστήματος συνταξιοδότησης. Ο ασφαλισμένος που ακολουθεί ένα συνταξιοδοτικό προγραμματισμό αποταμιεύει για τον εαυτό του, με σκοπό να λάβει τις εισφορές του έντοκα, είτε με τη μορφή σύνταξης, είτε εφάπαξ στη λήξη του προγράμματος του.

Το ποσό της σύνταξης στην ιδιωτική συνταξιοδότηση και το πώς αυτό διακανονίζεται διαδραματίζει τεράστιο ρόλο ως προς την ευελιξία, τη χρησιμότητα και την ανταποδοτικότητα του συνταξιοδοτικού σχεδιασμού.

Τα συνταξιοδοτικά προγράμματα της ασφαλιστικής αγοράς παρουσιάζουν σημαντικές διαφοροποιήσεις, τόσο ως προς τις εγγυήσεις που παρέχουν για το ποσό της σύνταξης, όσο και για τα έτη για τα οποία αυτή θα καταβάλλεται.

Το σημερινό άρθρο εστιάζει στο θέμα των επιλογών ως προς το διακανονισμό της σύνταξης που έχει ο ασφαλισμένος στη λήξη του προγράμματός του και απορρέουν από το συμβόλαιό του, καθώς και το πόσο σημαντικό ρόλο διαδραματίζουν, αφού επηρεάζουν σημαντικά τους ασφαλισμένους, πρώτον ως προς την ηλικία που επιλέγουν να συνταξιοδοτηθούν και δεύτερον διότι επηρεάζουν το ποσό της σύνταξης που θα λαμβάνουν.

Οι Επιλογές

Οι επιλογές των ετών καταβολής της ιδιωτικής συνταξιοδότησης κυμαίνονται με βάση τα συνταξιοδοτικά συμβόλαια της αγοράς από 10 έως 25 έτη, ενώ σε ορισμένα προβλέπεται ακόμη και η επιλογή της ισόβιας συνταξιοδότησης.

Τι σημαίνει το παραπάνω;

Ότι τα έτη που καταβάλλεται η σύνταξη στον ασφαλισμένο μπορούν: είτε να είναι προδιαγεγραμμένα, είτε ισόβια, η επιλογή είναι ξεκάθαρα του ασφαλισμένου και γίνεται στη λήξη του προγράμματος.

Όμως

Κάποια συνταξιοδοτικά παρέχουν περιορισμένες επιλογές μιας και που: είτε προβλέπουν μόνο ισόβια καταβολή, ή μόνο 15έτη καταβολή σύνταξης, ενώ υπάρχουν και ”συνταξιοδοτικά” (περισσότερο αποταμιευτικά) που παρέχουν την επιλογή συνταξιοδότησης μόνο για 5 έτη.

Οι επιλογές στα έτη καταβολής όπως αντιλαμβάνεστε είναι μείζονος σημασίας να προβλέπονται εντός του συμβολαίου του ασφαλισμένου, αφού δεν του παρέχουν μόνο ευελιξία, (αφού μπορεί να διακανονίσει τα έτη και το ποσό της σύνταξης του με βάση τις ανάγκες του στο μέλλον), αλλά εστιάζουν και στην ίδια τη χρησιμότητα του προγράμματος.

Γιατί είναι σημαντικός ο διακανονισμός με πολλαπλές επιλογές διαθέσιμες;

Βλέπετε τα έτη καταβολής διαδραματίζουν καθοριστικό ρόλο για τον ασφαλισμένο διότι σχετίζονται άμεσα με την επιλογή της ηλικίας συνταξιοδότησης που δύναται να επιλέξει ο ασφαλισμένος σαν ιδανική.

Ασφαλισμένοι που εκκινούν συνταξιοδοτικά προγράμματα σε μεγαλύτερη ηλικία και κατεπέκτασιν θα συνταξιοδοτηθούν και σε μεγαλύτερη ηλικία θα τείνουν να επιλέγουν τα λιγότερα έτη καταβολής ή ισόβια συνταξιοδότηση, εφόσον προβλέπεται στο συμβόλαιό τους. Από την άλλη άτομα που έχουν εκκινήσει από νεαρή ηλικία ένα συνταξιοδοτικό πρόγραμμα με στόχο να συνταξιοδοτηθούν νωρίτερα, σε ηλικίες κάτω των 60, τότε θα τείνουν να επιλέγουν περισσότερα έτη καταβολής (από 20 και πάνω) ή ακόμη και ισόβια συνταξιοδότηση.

Ένα συνταξιοδοτικό το οποίο δε προβλέπει πολλαπλές επιλογές αλλά σταθερές πχ συνταξιοδότηση μόνο για 15 έτη στερεί από το προγραμματισμό ευελιξία, ενώ ωθεί τη λήξη των προγραμμάτων σε συγκεκριμένες ηλικίες (65+) περιορίζοντας έτσι τις επιλογές του ασφαλισμένου και την επιθυμία του να συνταξιοδοτηθεί σε νεαρότερες ηλικίες εφόσον το επιθυμούσε.

Κρατήστε επίσης ότι η επιλογή των ετών καταβολής της σύνταξης επηρεάζει έναν ακόμη σημαντικότατο παράγοντα, το ίδιο το ποσό της σύνταξης.

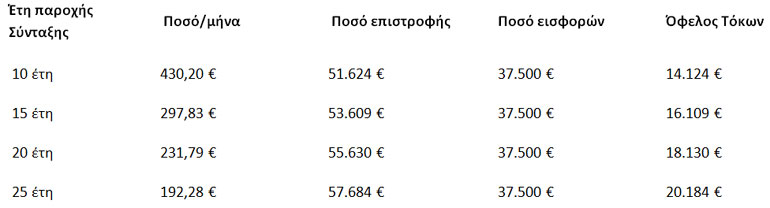

Ας δούμε με παραδείγματα πώς διαμορφώνει η επιλογή των ετών καταβολής το ποσό της ιδιωτικής σύνταξης.

Έστω ότι ασφαλισμένος 40 ετών συνάπτει ένα συνταξιοδοτικό πρόγραμμα με ορίζοντα 25ετίας και με ετήσιες εισφορές 1500€, σταθερές για όλη τη διάρκεια του προγράμματος.

Με βάση το συνταξιοδοτικό του πρόγραμμα ο ασφαλισμένος δύναται να επιλέξει στη λήξη του προγράμματος ανάμεσα στο να λάβει το συσσωρευμένο του κεφάλαιο με τη μορφή εφάπαξ ή σύνταξης.

Αν επιλέξει το εφάπαξ τότε το πρόγραμμά του τερματίζεται. Η τιμή του εφάπαξ για το παράδειγμα υπολογίζεται σε 47.810,51€ με όφελος τόκων 10.310,51€.

Αν ωστόσο επιθυμεί να λαμβάνει το συσσωρευμένο του κεφάλαιο μηνιαία με τη μορφή σύνταξης τότε γεννώνται δύο ερωτήματα για πόσα έτη θα του καταβάλλεται η σύνταξη; και ποιό θα είναι το ποσό της;

Με τη σύναψη του συμβολαίου παρέχεται πίνακας που αναφέρει αναλυτικά τα ποσά που κατοχυρώνει ο ασφαλισμένος με βάση την επιλογή που μπορεί να κάνει για τη χρονική διάρκεια που επιθυμεί να λαμβάνει τη σύνταξη.

ΔΙΑΦΗΜΙΣΤΙΚΟΣ ΧΩΡΟΣ

Αν λοιπόν επιλέξει να λαμβάνει την ιδιωτική σύνταξη για 15 έτη τότε θα λαμβάνει μηνιαία 297,83€ και συνολικά θα του επιστραφούν 53.609€.

Η συνολική επιστροφή είναι σαφώς μεγαλύτερη από το εφάπαξ που θα λάμβανε μιας και που το συσσωρευμένο κεφάλαιο που παραμένει στην ασφαλιστική εταιρία συνεχίζει να τοκίζεται.

Αναλογιστείτε ωστόσο κάτι, αν ο ασφαλισμένος είχε εκκινήσει το πρόγραμμά του στα 30 του έτη και συνταξιοδοτούνταν στα 55 του τότε ο διακανονισμός της σύνταξης θα γινόταν σίγουρα για 25+ έτη. Αν στο συμβόλαιό του ωστόσο δε προβλεπόταν η επιλογή αυτή αλλά είχε ως επιλογή τη καταβολή για 15 έτη τότε η συνταξιοδότησή του θα έληγε σε μία νευραλγικής σημασίας ηλικία (70 ετών). Επίσης αν κάποιος στον αντίποδα εκκινούσε σε μεγαλύτερη ηλικία με λήξη του προγράμματός του πχ στα 70, είναι πολύ πιθανό να επιθυμούσε να επιλέξει συνταξιοδότηση ανάμεσα σε 10 και 15 έτη.

Συμπερασματικά

Η ύπαρξη των πολλαπλών επιλογών στη λήξη του προγράμματος δεν προσθέτει μόνο ευελιξία στον ασφαλισμένο για το τι θα επιλέξει βάση των αναγκών του, αλλά προδιαθέτει το συνολικό σχεδιασμό εκ της ενάρξεως και αυτό είναι βαρύνουσας σημασίας.

Η επιλογή της ισόβιας συνταξιοδότησης παρέχεται στον ασφαλισμένο από πολύ περιορισμένα συμβόλαια στην ελληνική αγορά το οποία, είτε αναφέρονται εξ αρχής στο ποσό της ισόβια σύνταξης που κατοχυρώνει, είτε την υπολογίζουν στο έτος λήξης του προγράμματος με βάση το προσδόκιμο ζωής, τότε.

Αναλυτικά στον ασφαλισμένο σήμερα και ανάλογα με το συνταξιοδοτικό πρόγραμμα παρέχονται οι παρακάτω επιλογές διακανονισμού:

• Μηνιαία σύνταξη πενταετούς διάρκειας (5 έτη)

• Mηνιαία σύνταξη δεκαετούς διάρκειας (10 έτη)

• Mηνιαία σύνταξη δεκαπενταετούς διάρκειας (15έτη)

• Μηνιαίας σύνταξη εικοσαετούς διάρκειας (20έτη)

• Μηνιαίας σύνταξη εικοσιπενταετούς διάρκειας (25 έτη)

• Μηνιαία σύνταξη πενταετούς διάρκειας (5 έτη)

• Mηνιαία σύνταξη δεκαετούς διάρκειας (10 έτη)

• Mηνιαία σύνταξη δεκαπενταετούς διάρκειας (15έτη)

• Μηνιαίας σύνταξη εικοσαετούς διάρκειας (20έτη)

• Μηνιαίας σύνταξη εικοσιπενταετούς διάρκειας (25 έτη)

Εναλλακτικά μπορεί να επιλέξει :

• Σύνταξη ορισμένης διάρκειας άλλης, πλην των παραπάνω προκαθορισμένων ετών

• Σύνταξη συγκεκριμένου ποσού, μέχρι εξαντλήσεως του αποθέματος συνταξιοδότησης

• Σύνταξη ορισμένης διάρκειας άλλης, πλην των παραπάνω προκαθορισμένων ετών

• Σύνταξη συγκεκριμένου ποσού, μέχρι εξαντλήσεως του αποθέματος συνταξιοδότησης

Επιλογή ισόβιας διάρκειας εναλλακτική μηνιαία σύνταξη εκ των παρακάτω μορφών:

• Ισόβια σύνταξη

• Ισόβια μηνιαία σύνταξη με εγγυημένη περίοδο καταβολής διάρκεια 5 ή 10 ετών.

• Ισόβια μεταβιβαζόμενη κατά 100% σε τρίτο πρόσωπο

• Ισόβια σύνταξη

• Ισόβια μηνιαία σύνταξη με εγγυημένη περίοδο καταβολής διάρκεια 5 ή 10 ετών.

• Ισόβια μεταβιβαζόμενη κατά 100% σε τρίτο πρόσωπο

Οι παραπάνω επιλογές θα σας υποστηρίξουν στην υλοποίηση των μελλοντικών σας σχεδιασμών δίχως συμβιβασμούς, παρέχοντάς σας ευελιξία και βοηθώντας σας να προγραμματίσετε το μέλλον με βάση τις ανάγκες σας, ατομικές και οικογενειακές.

Πηγή: www.idiotiki-syntaxi.gr

ΔΙΑΦΗΜΙΣΤΙΚΟΣ ΧΩΡΟΣ

σχόλια αναγνωστών

oδηγός χρήσης