Πατήστε ΕΔΩ για να διαβάσετε το φορολογικό και ασφαλιστικό νομοσχέδιο

Τους νέους φορολογικούς συντελεστές για το εισόδημα από μισθωτές υπηρεσίες και επιχειρηματική δραστηριότητα περιλαμβάνει το νομοσχέδιο για το ασφαλιστικό σύστημα που δόθηκε σήμερα σε διαβούλευση.

Στις διατάξεις του σχεδίου νόμου προβλέπεται αύξηση του φορολογικού συντελεστή των μερισμάτων, νέοι αυξημένοι συντελεστές φορολόγησης των ενοικίων αλλά και νέα κλίμακα της εισφοράς αλληλεγγύης.

Μισθωτοί και συνταξιούχοι

Αφορολόγητο στα 9.100 ευρώ, νέες κλίμακες και συντελεστές στη φορολογία εισοδήματος, αύξηση των συντελεστών φορολόγησης ενοικίων με καθιέρωση νέου συντελεστή 45% για εισοδήματα άνω των 35.000 ευρώ, καθώς και αύξηση στο 15% από 10% στον συντελεστή φορολογίας μερισμάτων, προβλέπονται, μεταξύ άλλων, στο νομοσχέδιο.

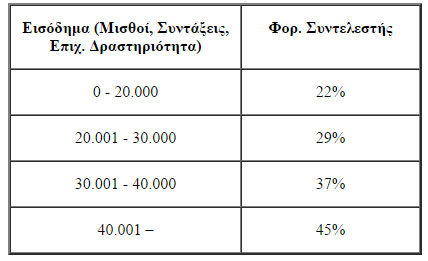

Συγκεκριμένα, από την 1η Ιανουαρίου 2016, αναδρομικά, οι μισθοί και οι συντάξεις φορολογούνται με τις εξής κλίμακα:

Ο φόρος που προκύπτει κατά την εφαρμογή της παραπάνω κλίμακας μειώνεται κατά 2.000 ευρώ όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ. Εάν το ποσό του φόρου είναι μικρότερο των 2.000 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου. Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των 20.000 ευρώ, το ποσό της μείωσης μειώνεται κατά 10 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Με βάση τα παραπάνω, το έμμεσο αφορολόγητο όριο διαμορφώνεται στα 9.091 ευρώ από τα 9.550 ευρώ που είναι σήμερα.

Για παράδειγμα, σε μισθωτό με εισόδημα 21.000 ευρώ εισόδημα δίνεται έκπτωση φόρου 1.990 ευρώ.

Συνδυασμός μισθού με ελεύθερο επάγγελμα

Για τους ελεύθερους επαγγελματίες, τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την ίδια κλίμακα, χωρίς όμως το έμμεσο αφορολόγητο των 9.100 ευρώ, το οποίο προκύπτει από την έκπτωση φόρου των 2.000 ευρώ, και αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις.

Για παράδειγμα, σε φορολογούμενο που έχει ετήσιο εισόδημα από μισθούς ή σύνταξη 25.000 ευρώ και άλλα 5.000 ευρώ από επιχειρηματική δραστηριότητα, το σύνολο των 30.000 ευρώ θα φορολογείται με βάση την κλίμακα των μισθωτών αλλά θα χορηγείται έκπτωση φόρου 1.950 ευρώ και όχι 1.900 ευρώ, όπως θα συνέβαινε εάν δινόταν η έκπτωση φόρου για το σύνολο του εισοδήματος.

Σημαντική είναι η πρόβλεψη του νομοσχεδίου ότι μετρά το καθαρό εισόδημα από επιχειρηματική δραστηριότητα, δηλαδή αναγνωρίζονται επαγγελματικές δαπάνες.

Αγρότες

Οι αγρότες θα φορολογούνται με την κλίμακα των μισθωτών και με την έκπτωση φόρου, δηλαδή με αφορολόγητο όριο 9.091 ευρώ. Παραμένουν αφορολόγητες οι επιδοτήσεις για ποσό έως 12.000 ευρώ.

Ενοίκια

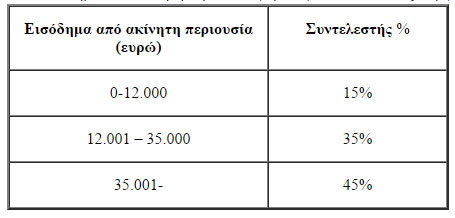

Παραμένει η αυτοτελής φορολόγηση των ενοικίων, αλλά αυξάνονται οι συντελεστές. Ειδικότερα τα ενοίκια θα φορολογούνται με την εξής κλίμακα:

Οι αντίστοιχοι συντελεστές είναι σήμερα 11% για εισόδημα έως 12.000 ευρώ και 33% για υψηλότερο εισόδημα.

Η ειδική εισφορά αλληλεγγύης

Αλλαγές προβλέπει το νομοσχέδιο και στην κλίμακα ειδικής εισφοράς αλληλεγγύης. Οι νέοι συντελεστές και τα κλιμάκια εισοδήματος είναι τα ακόλουθα:

– 0% για εισόδημα έως 12.000 ευρώ

– 2,2% για εισόδημα από 12.001 έως 20.000 ευρώ

– 5% από 20.001 έως 30.000 ευρώ

– 6,5% από 30.001-40.000 ευρώ

– 7,5% από 40.001 έως και 65.000 ευρώ

– 9% από 65.001 έως και 220.000 ευρώ

– 10% από 220.001 ευρώ και πάνω.

Διαβάστε επίσης: