Σε «γιατρό» της φοροδιαφυγής είχε εξελιχθεί ο κ. Ιωάννης Δάγλας, γνωστός μαιευτήρας του νοσοκομείου «Έλενα», καθώς, σύμφωνα με έγγραφα ντοκουμέντα που βρίσκονται στη διάθεση της zougla.gr απέκρυπτε συστηματικά τα εισοδήματά του.

Από το ρεπορτάζ προκύπτει ότι ο εν λόγω επιστήμονας την περίοδο 2007-2011 κατάφερε, μέσω ψευδών φορολογικών δηλώσεων, να αποκρύψει από την εφορία χρηματικό ποσό το οποίο ξεπερνά τις 250.000 ευρώ!

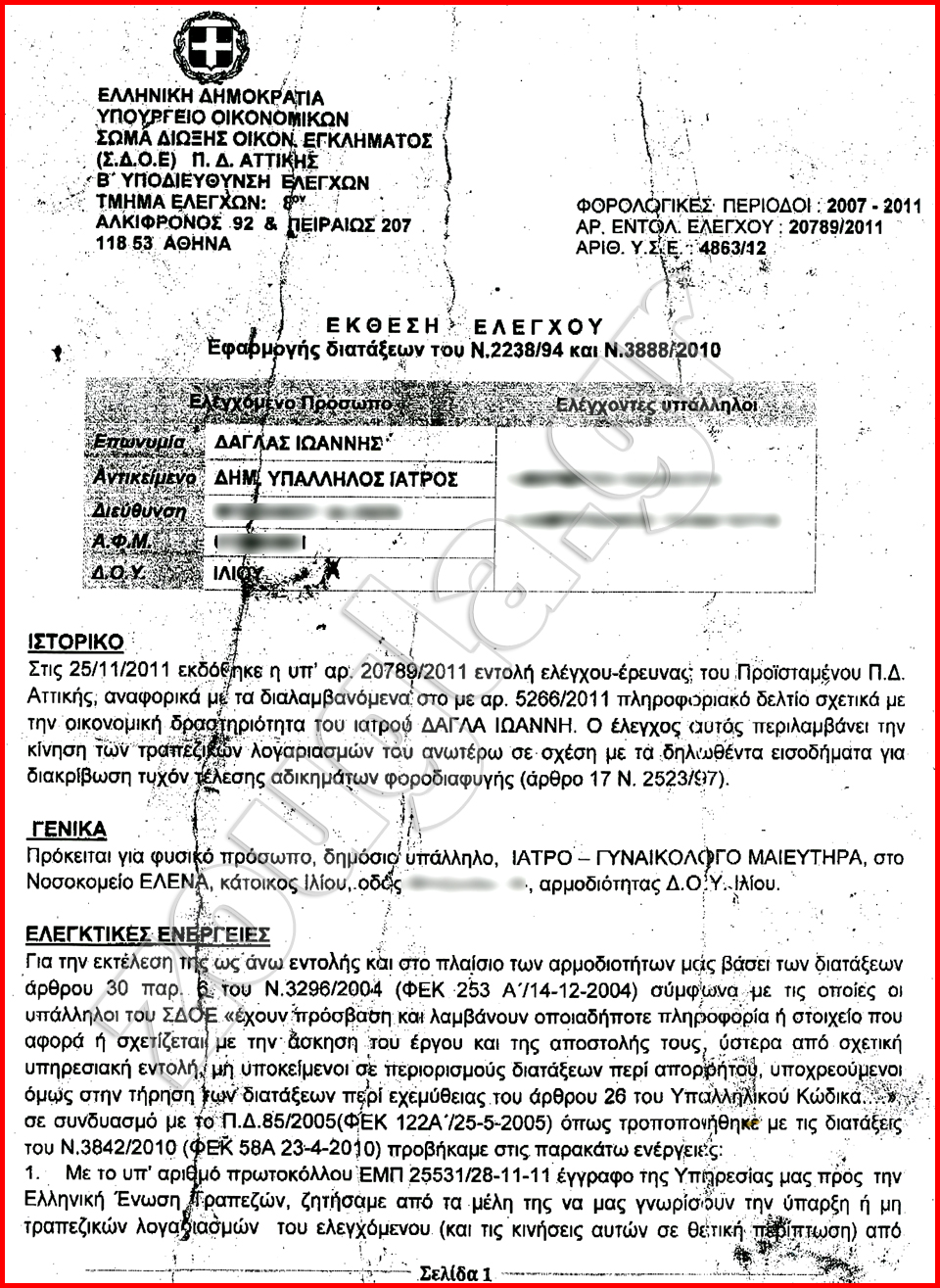

Το κουβάρι της υπόθεσης άρχισε να ξετυλίγεται μετά από την έρευνα που διεξήγαγαν οι ελεγκτές της Β’ Υποδιεύθυνσης Ελέγχων του Σώματος Δίωξης Οικονομικού Εγκλήματος.

Αφορμή για να ξεκινήσει ο έλεγχος αποτέλεσαν καταγγελίες που έφτασαν στα γραφεία του ΣΔΟΕ και έκαναν λόγο για εισοδήματα, τα οποία ο γιατρός «απέφευγε» να συμπεριλάβει στις φορολογικές του δηλώσεις.

Η έρευνα

Η ιστορία εκτείνεται χρονικά από τις 28 Νοεμβρίου 2011. Τότε οι ελεγκτές του ΣΔΟΕ απέστειλαν αίτημα στην Ελληνική Ένωση Τραπεζών, ζητώντας να τους ενημερώσουν για την ύπαρξη ή μη τραπεζικών λογαριασμών του ελεγχόμενου μαιευτήρα και τις κινήσεις αυτών για την περίοδο 1 Ιανουαρίου 2007 έως 28 Νοεμβρίου 2011.

Από τις απαντήσεις των τραπεζών προέκυψε ότι για το -υπό έρευνα- χρονικό διάστημα στους λογαριασμούς που τηρεί ο μαιευτήρας πιστώνονταν χρηματικά ποσά από το νοσοκομείο, τον ίδιο, ιδιώτες, μια ιδιωτική κλινική, ασφαλιστικές εταιρείες καθώς και από μη ταυτοποιημένους καταθέτες.

Από τις απαντήσεις των τραπεζών προέκυψε ότι για το -υπό έρευνα- χρονικό διάστημα στους λογαριασμούς που τηρεί ο μαιευτήρας πιστώνονταν χρηματικά ποσά από το νοσοκομείο, τον ίδιο, ιδιώτες, μια ιδιωτική κλινική, ασφαλιστικές εταιρείες καθώς και από μη ταυτοποιημένους καταθέτες.

Οι ελεγκτές μετέφεραν τα δεδομένα σε ειδικά διαμορφωμένους πίνακες και άρχισαν να τα επεξεργάζονται και να τα αναλύουν προκειμένου να διαπιστώσουν αφενός αν προέρχονται από νόμιμες πηγές και αφετέρου αν τα χρηματικά ποσά που εμφανίζονται είναι δηλωμένα στην εφορία.

Στο επίκεντρο τέθηκαν οι κινήσεις τριών τραπεζικών λογαριασμών, τους οποίους διατηρούσε ο ελεγχόμενος στην Αγροτική Τράπεζα.

Φοροδιαφυγή μαμούθ

Από την διασταύρωση των φορολογικών του δηλώσεων και των καταθέσεων που εμφανίζονταν στους λογαριασμούς που τηρούσε στην τράπεζα, οι «Ράμπο» του ΣΔΟΕ διαπίστωσαν ότι η περιουσία του ιατρού είχε αυξηθεί από αγνώστου πηγής εισοδήματα τα οποία, όπως αναφέρουν στα επίσημα έγγραφα, «όφειλε να δηλώσει στις ανά χρήση δηλώσεις φορολογίας εισοδήματος, ως φορολογητέο εισόδημα».

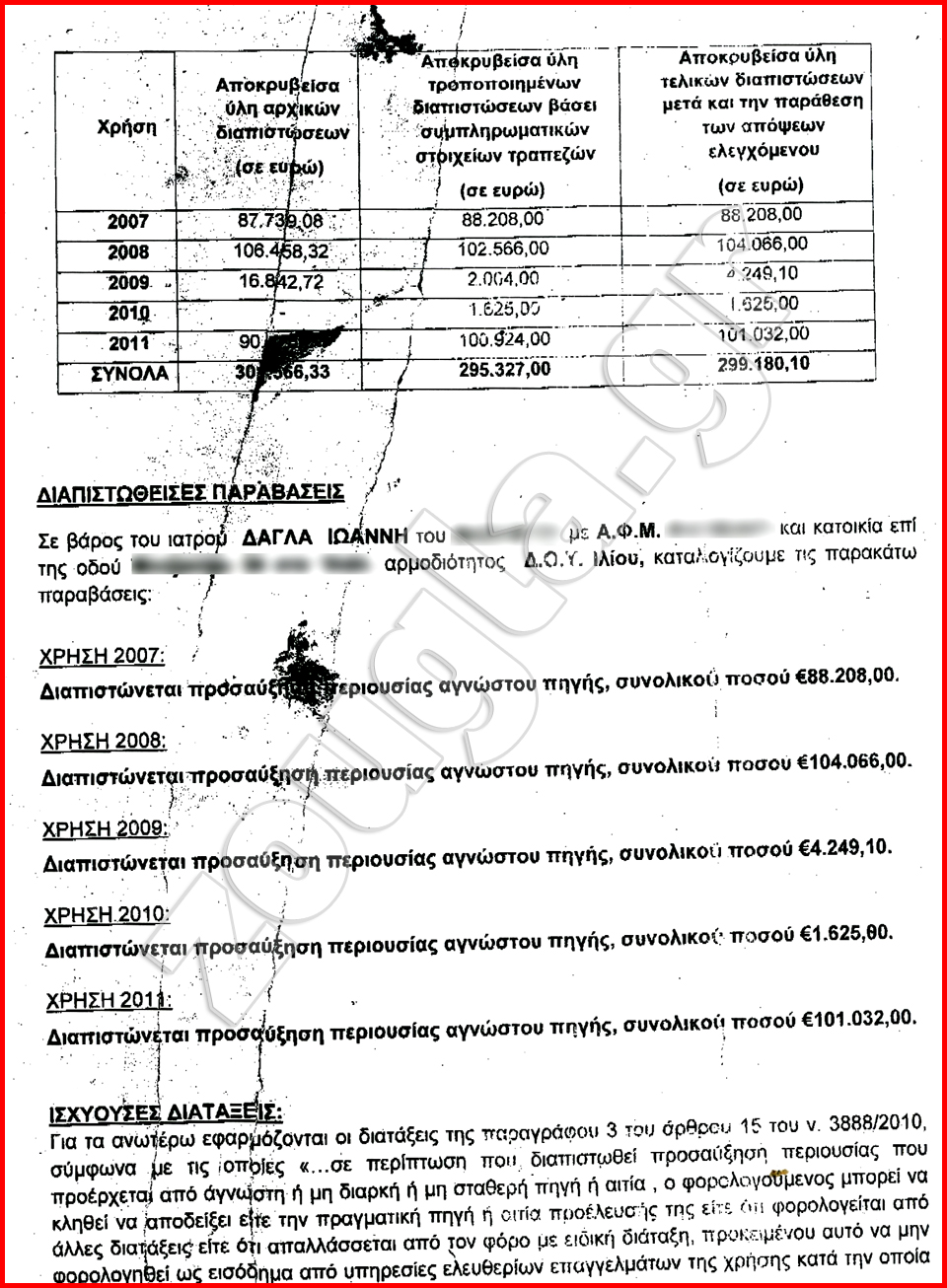

Συγκεκριμένα, διαπιστώθηκε ότι για την πενταετία 2007-2011, είχε αποκρύψει από τις φορολογικές αρχές πάνω από 300.000 ευρώ!

Κατόπιν των ανωτέρω, οι ελεγκτές κατέγραψαν τις διαπιστώσεις τους σε υπηρεσιακό σημείωμα ελέγχου, το οποίο επέδωσαν στον λογιστή του μαιευτήρα, προκείμενου ο τελευταίος να εκθέσει εγγράφως ή προφορικώς τις απόψεις του για τα αποτελέσματα του ελέγχου.

Δεν έπεισε

Στις 17 Οκτωβρίου 2012, ο γιατρός υπέβαλε στην Δίωξη Οικονομικού Εγκλήματος υπόμνημα με το οποίο προσπάθησε να δικαιολογήσει τα… αδικαιολόγητα.

Επιγραμματικά ισχυρίστηκε ότι οι «αδικαιολόγητες» καταθέσεις του προέρχονται από οικογενειακά εισοδήματα προηγούμενων ετών 2000-2006 συνολικού ποσού 332.080 ευρώ, αναλήψεις από άλλους λογαριασμούς-μεταφορές ποσών, τόκους καταθέσεων και αναλήψεις για συναλλαγές που δεν πραγματοποιήθηκαν.

Ωστόσο οι ισχυρισμοί του κατέρρευσαν σαν χάρτινος πύργος και απορρίφτηκαν καθώς, σύμφωνα με την υποδιεύθυνση ελέγχων, είτε ο ελεγχόμενος δεν παρέθεσε επαρκή αποδεικτικά στοιχεία για την επιβεβαίωσή τους είτε οι αιτιολογίες του αντιτίθονταν προς τις ισχύουσες φορολογικές διατάξεις.

Για τη χρήση 2008, ο μαιευτήρας υποστήριξε ότι η προσαύξηση που διαπιστώθηκε από τον έλεγχο προερχόταν από αναλήψεις λογαριασμού εμπορικής τράπεζας συνολικού ύψους 32.500 ευρώ, ενώ το υπόλοιπο ποσό καλυπτόταν από δικά του χρήματα προηγούμενων ετών.

Για τη χρήση 2008, ο μαιευτήρας υποστήριξε ότι η προσαύξηση που διαπιστώθηκε από τον έλεγχο προερχόταν από αναλήψεις λογαριασμού εμπορικής τράπεζας συνολικού ύψους 32.500 ευρώ, ενώ το υπόλοιπο ποσό καλυπτόταν από δικά του χρήματα προηγούμενων ετών.

Οι ελεγκτές όμως θεώρησαν ότι ο ιατρός δεν παρέθεσε συγκεκριμένους ισχυρισμούς ανά κατάθεση αλλά ούτε και ο έλεγχος μπόρεσε να συσχετίσει τους γενικούς ισχυρισμούς με συγκεκριμένες καταθέσεις, ενώ παράλληλα, διαπιστώθηκε ότι οι καταθέσεις του έγιναν πριν από τις αναλήψεις που επικαλείται.

Για τη χρήσεις 2009 και 2010, ο ιατρός ισχυρίστηκε ότι οι προσαυξήσεις που διαπιστώθηκαν υπερκαλύπτονταν από τα εισοδήματα του οικονομικού έτους 2010 τα οποία, όπως είπε, προέρχονταν από μισθοδοσία και αμοιβές απογευματινών ιατρείων. Αιτιολογία η οποία εν μέρει έγινε αποδεκτή, χωρίς όμως να καταφέρει να αναστρέψει την κατάσταση.

Πόρισμα «φωτιά»

Οι ελεγκτές αφού έλαβαν υπ’ όψιν τους τα δηλωθέντα έσοδα του μαιευτήρα, τους ισχυρισμούς του και τον έλεγχο των κινήσεων των τραπεζικών του λογαριασμών συνέταξαν το πόρισμα ελέγχου, το οποίο θα μπορούσε να χαρακτηριστεί ως ιδιαίτερα «ζημιογόνο» για την «τσέπη» του επιστήμονα.

Σε αυτό αναφέρεται χαρακτηριστικά ότι:

– Για τη χρήση 2007, διαπιστώθηκε προσαύξηση περιουσίας αγνώστου πηγής, συνολικού ποσού 88.208 ευρώ

– Για τη χρήση 2008, διαπιστώθηκε προσαύξηση περιουσίας αγνώστου πηγής, συνολικού ποσού 104.066 ευρώ

– Για τη χρήση 2009, διαπιστώθηκε προσαύξηση περιουσίας αγνώστου πηγής, συνολικού ποσού 4.249 ευρώ

– Για τη χρήση 2010, διαπιστώθηκε προσαύξηση περιουσίας αγνώστου πηγής, συνολικού ποσού 1.625 ευρώ

– Για τη χρήση 2011, διαπιστώθηκε προσαύξηση περιουσίας αγνώστου πηγής, συνολικού ποσού 101.032 ευρώ

«Με βάση τα παραπάνω παρακαλούμε για τις δικές σας ενέργειες προκειμένου να διαπιστωθεί η εκπλήρωση των φορολογικών υποχρεώσεών του ελεγχόμενου όσον αφορά την φορολογία εισοδήματος» καταλήγουν οι ελεγκτές του ΣΔΟΕ στην έκθεση ελέγχου την οποία απέστειλαν στη Δ.Ο.Υ. στην οποία υπάγεται ο ιατρός.

Δείτε τα έγγραφα