Της Άντζελας Πεΐτση

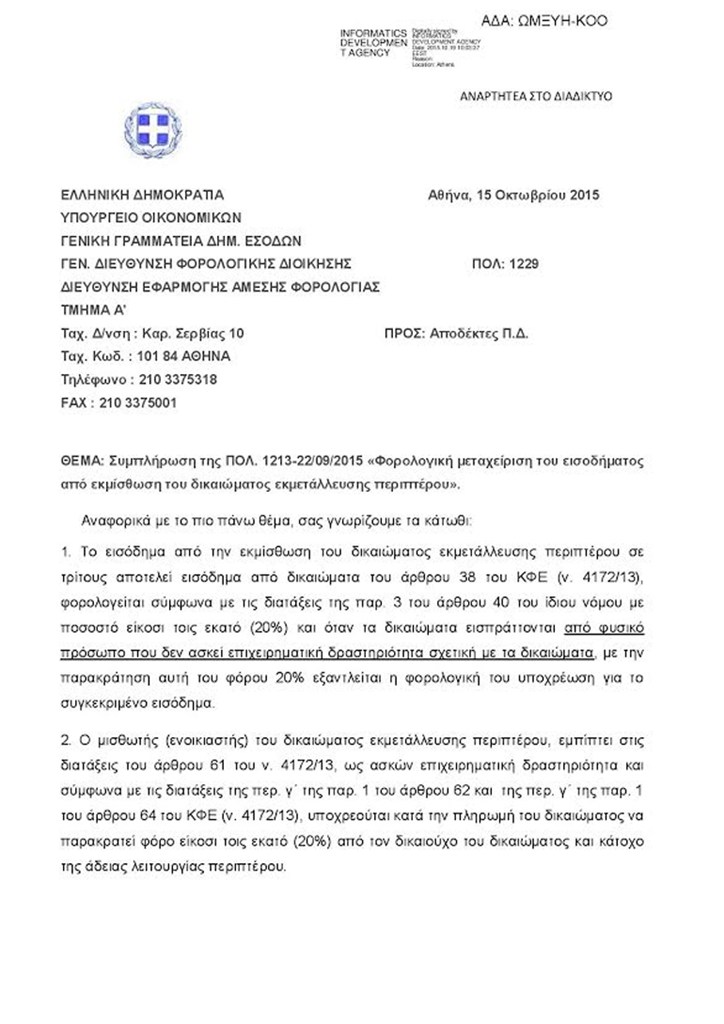

Νέο φόρο επιβάλλει η κυβέρνηση στους δικαιούχους αδειών χρήσης περιπτέρου, που στην πλειοψηφία τους ανήκουν στην κατηγορία των ΑΜΕΑ και των πολυτέκνων. Το ενοίκιο που εισπράττουν θεωρείται «εισόδημα» και θα φορολογείται με 20% επί του συνολικού ποσού. Μάλιστα έχει αναδρομική ισχύ από τον Ιανουάριο του 2014 και όσοι δεν το έχουν δηλώσει, θα πρέπει να υποβάλλουν συμπληρωματική δήλωση στην αρμόδια ΔΟΥ, χωρίς να τους επιβληθούν σχετικές κυρώσεις. Η καταβολή του φόρου, θα γίνεται στις κατά τόπους εφορίες, εντός δύο μηνών, από τους ενοικιαστές των αδειών χρήσης περιπτέρου. Οι μισθωτές, θα πρέπει να πληρώνουν το 80% του ποσού εκμίσθωσης στον ιδιοκτήτη και το 20% να το καταβάλλουν στην εφορία. Συγκεκριμένα, όπως αποκαλύπτει το zougla.gr, σε σχετικό έγγραφο της Γενικής Γραμματείας Εσόδων, με θέμα: «Συμπλήρωση της ΠΟΛ 1213-22/09/2015 «Φορολογική μεταχείριση του εισοδήματος από εκμίσθωση του δικαιώματος εκμετάλλευσης περιπτέρου» αναφέρονται τα παρακάτω:

Πρώτον, για τους ιδιοκτήτες αδειών: « Το εισόδημα από την εκμίσθωση του δικαιώματος εκμετάλλευσης εκμίσθωσης περιπτέρου σε τρίτους, αποτελεί εισόδημα. Θα φορολογείται με ποσοστό 20% σύμφωνα με τις σχετικές διατάξεις. Όταν το ποσό του ενοικίου θα εισπράττεται από φυσικό πρόσωπο που δεν ασκεί επιχειρηματική σχετική με τα δικαιώματά του, τότε με την παρακράτηση αυτού του φόρου 20% θα «τελειώνει» η φορολογική του υποχρέωση αναφορικά με το συγκεκριμένο εισόδημα».

Δεύτερον, για τους ενοικιαστές των αδειών εκμετάλλευσης περιπτέρων, το παραπάνω έγγραφο αναφέρει σχετικά: «Ο ενοικιαστής επειδή ασκεί επιχειρηματική δραστηριότητα και σύμφωνα με τις σχετικές διατάξεις, υποχρεούται κατά την πληρωμή του ενοικίου να παρακρατεί το φόρο 20% του συνολικού ποσού από τον δικαιούχο και κάτοχο της άδειας λειτουργίας περιπτέρου. Στη συνέχεια να το αποδίδει στην εφορία εντός δύο μηνών».

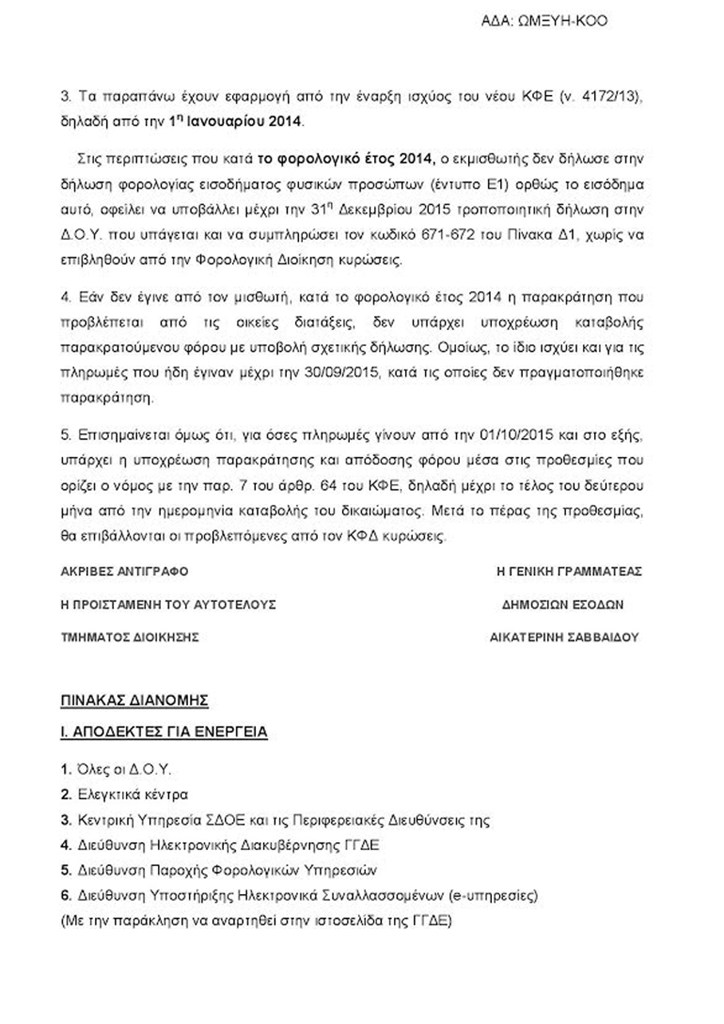

Σημαντικό σημείο της σχετικής ανακοίνωσης που εξέδωσε η Γενική Γραμματεία Εσόδων στις 15 Οκτωβρίου 2015, είναι πως η εφαρμογή της συγκεκριμένης φορολόγησης έχουν εφαρμογή από την 1η Ιανουαρίου 2014. Έτσι λοιπόν, αν κάποιος εκμισθωτής δεν έχει δηλώσει στο έντυπο Ε1 «δήλωση φορολογίας εισοδήματος φυσικών προσώπων», το ενοίκιο δικαιώματος εκμετάλλευσης περιπτέρου ως εισόδημα, θα πρέπει να υποβάλλει τροποιητική δήλωση, ως και την 31η Δεκεμβρίου 2015, χωρίς ωστόσο να επιβληθούν από την εφορία σχετικές κυρώσεις.

Ο πρόεδρος της Ένωσης Καπνοπωλών, ψιλικών και ενοικιαστών περιπτέρων Μακεδονίας, Κώστας Ιακώβου δήλωσε για το θέμα στο zougla.gr: «Αυξάνονται καθημερινά τόσο οι οικονομικές όσο και οι διαδικαστικές υποχρεώσεις μας. Αυτό δηλαδή που ισχύει από τη 01/10/2015 είναι ότι ο ενοικιαστής του περιπτέρου υποχρεούται κατά την καταβολή του ενοικίου στον ιδιοκτήτη να παρακρατεί το φόρο 20% του μισθώματος για να το καταβάλει ο ίδιος στην εφορία. Δηλαδή, εάν κάποιος μισθώνει περίπτερο στα 100,00€, θα πρέπει να παρακρατήσει φόρο της τάξεως του 20%. Πρακτικά να πληρώσει στον ιδιοκτήτη 80,00€ και τα 20,00€ του φόρου να τα αποδώσει στην ΔΟΥ. Η καταβολή της παρακράτησης θα αποδίδεται εντός δύο μηνών στην αρμόδια Οικονομική Υπηρεσία από τον λογιστή, δηλαδή για τον μήνα Οκτώβριο η καταβολή του στην εφορία θα μπορεί να γίνει έως και τις 31/12/2015». Και καταλήγει: «Θα πρέπει οι συνάδελφοι ενοικιαστές περιπτερούχοι να μπαίνουν στη διαδικασία παρακράτησης φόρου 20% από την εκμίσθωση μεταχείρισης περιπτέρου, με τον παραπάνω τρόπο. Είναι πραγματικά άξιο απορίας, τι άλλο θα βάλουν στους επαγγελματίες του κλάδου μας να κάνουν; Πόσους ακόμα φόρους θα «εφεύρουν» για να μας εξαφανίσουν;».

Ο πρόεδρος της Ένωσης Καπνοπωλών, ψιλικών και ενοικιαστών περιπτέρων Μακεδονίας, Κώστας Ιακώβου δήλωσε για το θέμα στο zougla.gr: «Αυξάνονται καθημερινά τόσο οι οικονομικές όσο και οι διαδικαστικές υποχρεώσεις μας. Αυτό δηλαδή που ισχύει από τη 01/10/2015 είναι ότι ο ενοικιαστής του περιπτέρου υποχρεούται κατά την καταβολή του ενοικίου στον ιδιοκτήτη να παρακρατεί το φόρο 20% του μισθώματος για να το καταβάλει ο ίδιος στην εφορία. Δηλαδή, εάν κάποιος μισθώνει περίπτερο στα 100,00€, θα πρέπει να παρακρατήσει φόρο της τάξεως του 20%. Πρακτικά να πληρώσει στον ιδιοκτήτη 80,00€ και τα 20,00€ του φόρου να τα αποδώσει στην ΔΟΥ. Η καταβολή της παρακράτησης θα αποδίδεται εντός δύο μηνών στην αρμόδια Οικονομική Υπηρεσία από τον λογιστή, δηλαδή για τον μήνα Οκτώβριο η καταβολή του στην εφορία θα μπορεί να γίνει έως και τις 31/12/2015». Και καταλήγει: «Θα πρέπει οι συνάδελφοι ενοικιαστές περιπτερούχοι να μπαίνουν στη διαδικασία παρακράτησης φόρου 20% από την εκμίσθωση μεταχείρισης περιπτέρου, με τον παραπάνω τρόπο. Είναι πραγματικά άξιο απορίας, τι άλλο θα βάλουν στους επαγγελματίες του κλάδου μας να κάνουν; Πόσους ακόμα φόρους θα «εφεύρουν» για να μας εξαφανίσουν;».

Ακολουθεί το σχετικό έγγραφο: